下面筆者就簡單介紹一下關于河南等地區營銷策劃、軟件開發等服務業的核定征收,核定征收是屬于總部經濟園區稅收優惠政策,總部經濟稅收優惠政策是一種新穎的地方政府招商引資的稅收政策,不需要企業實地辦公,沒有地域限制,只需要企業注冊公司到經濟園區,在當地納稅,增加當地財政收入的同時,當地園區也會以財政扶持的方式按一定比例返還一部分稅收給企業。具體政策如下:

現在給相關企業**為便捷,政策**的就是個人獨資企業核定征收,這種方式是對于缺乏或無法取得進項,造成實際利潤不高,但是所得稅卻高的企業,可以注冊成個人獨資企業或合伙企業對所得稅進行核定征收,個人所得稅按照10%的行業利潤率核定后,換句話說就是核定企業開票額的10%作為企業利潤,再按照五級累進制對應的稅率進行納稅,個人所得稅稅率可降0.5%-2.19%,其增值稅還可以獎勵企業地方所得的30%-50%的獎勵。那么通過納稅籌劃解決企業成本、個人所得稅、分紅等問題。且個人獨資企業可以跟主體公司做業務,主體公司的業務也可以分包給個人獨資企業,但是要**業務的真實性,****基本的三流要保持。

注:現目前只有小規模納稅人可進行核定,年開票量為500w以內。

例如注冊一個個人獨資企業開票額300萬:

增值稅:300萬/1.03*3%=8.74萬

附加稅(包含城建稅):8.74*12%=1.0488萬

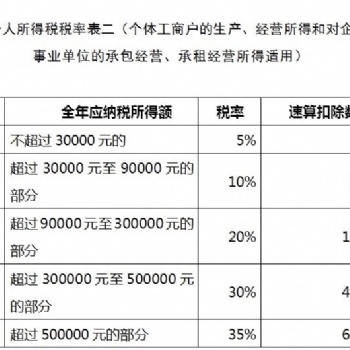

所得稅:300萬/1.03*10%*20%-10500=47752

個人所得稅稅率:47752/300萬=1.5%多點

增值稅再獎勵部分,基本上綜合稅負率4.4%左右,如果說一年的利潤用個人獨資企業業務分包來合理的籌劃一部分,將稅負率降低至4.4%左右,交完這一部分的稅收過后企業就可以把錢提到法人私人賬戶自由使用,不再交任何稅款項。而個獨也是不要求做成本的,核定征收的初衷也是因為企業沒有健全的財務制度,沒有完整的賬簿,無法核實其真實利潤,所以才核定,所以說企業可以合理的利用這一懲罰性政策。關注“十方稅收優惠政策”了解更多詳情。

|